Wrażliwość rezerw na świadczenia pracownicze na zmiany poziomu dyskonta jest bardzo duża. Zgodnie z Międzynarodowym Standardem Rachunkowości nr 19 (MSR 19), Ustawą o rachunkowości (UoR) oraz Krajowym Standardem Rachunkowości nr 6 (KSR 6) poziom dyskonta, który jest używany do wyliczeń rezerw na świadczenia pracownicze, należy ustalać na podstawie rentowności bezpiecznych obligacji. Nasze biuro aktuarialne przygotowało krótką analizę tego zagadnienia na przykładzie zmian poziomu dyskonta w roku 2018.

Jak to wyglądało w roku 2018?

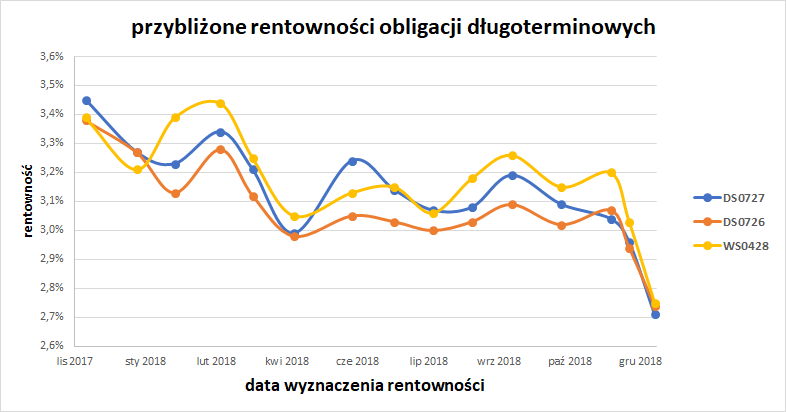

W porównaniu z ostatnimi miesiącami roku 2017, na koniec roku 2018 rentowność obligacji skarbowych zauważalnie spadła . Konsekwencją tego spadku jest analogiczny spadek poziomu dyskonta używanego w wyliczeniach aktuarialnych.

Powyższy poglądowy wykres, przygotowany przez naszych aktuariuszy, pokazuje jak w tym okresie kształtowała się rentowność trzech kluczowych długoterminowych, płynnych obligacji skarbowych. Można zauważyć bardzo duże wahania rentowności w ciągu całego roku, a ostatecznie gwałtowny spadek w grudniu 2018 roku.

Jaki jest wpływ tej zmiany na rezerwy?

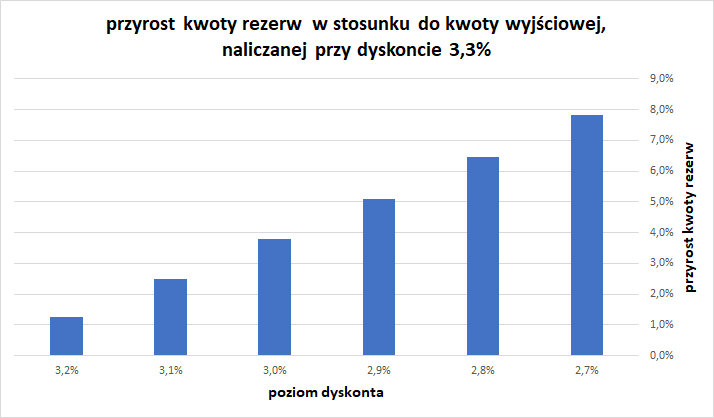

Taki zauważalny spadek poziomu dyskonta w istotny sposób wpływa na wyliczenia rezerw na świadczenia pracownicze. Dokładniej, rezerwy wyliczone przy poziomie dyskonta aktualnym na koniec roku 2018 (poziom zbliżony1 do 2,7%) będą wyższe, niż byłyby, gdyby to dyskonto utrzymało się na poziomie z poprzedniego roku (poziom był zbliżony do 3,3%).

Wzrost rezerw spowodowany samą tylko zmianą dyskonta obrazuje poniższy wykres, przeliczony2 przez nasze biuro aktuarialne dla przykładowej firmy.

Aktuariusz halley.pl komentuje ten wykres:

Dla przykładowej firmy przeliczyliśmy najpierw rezerwy przy dyskoncie 3,3%, a następnie stopniowo zmniejszaliśmy jego poziom do 2,7%. Każde takie pomniejszenie dyskonta powodowało przyrost rezerw o pewien procent w stosunku do wartości wyjściowej i te wzrosty są przedstawione na wykresie. Najwyższy słupek oznacza, że przy dyskoncie równym 2,7% rezerwy dla tej przykładowej firmy są o prawie 8% wyższe niż byłyby dla dyskonta równego 3,3%.

Dyskonto a rezerwy

Warto też wiedzieć, że inaczej na zmiany poziomu dyskonta reagują rezerwy na odprawy emerytalne, a inaczej rezerwy na nagrody jubileuszowe czy ZFŚS. Szczegóły są we wpisie Dyskonto a poziom poszczególnych rezerw. A jeżeli chcą Państwo trochę dokładniej zrozumieć sam mechanizm wpływu dyskonta na rezerwy, to zapraszamy do przeczytania wpisu na naszym aktuarialnym blogu Jak dyskonto przekłada się na rezerwy.

- Konkretny poziom dyskonta uzależniony jest od tego, w którym dokładnie momencie końca 2017/2018 roku przeprowadzane są obliczenia. ↩︎

- Przeliczenia dokonano na losowo wygenerowanej grupie pracowników. Dla uproszczenia prezentacji nie uwzględniano w nich zmiany stanu rezerw wynikającej z upływu czasu. Przedstawione poziomy wzrostów mogą wyglądać inaczej w kontekście konkretnej grupy pracowników oraz są uzależnione od typu (tj. np. nagrody jubileuszowe czy odprawy pośmiertne) i konstrukcji świadczeń (tj. np. regulacje ZUZP lub tylko Kodeks Pracy). ↩︎